O reajuste do salário mínimo traz despesas extras, em especial, para os Municípios de pequeno porte, pois as cidades menos populosas, são as que possuem funcionários com remunerações próximas ao valor do salário mínimo, implicando aumento do gasto de pessoal decorrente do reajuste.

Em agosto, foi enviado ao Congresso Nacional o Projeto de Lei de Diretrizes

Em agosto, foi enviado ao Congresso Nacional o Projeto de Lei de Diretrizes

Orçamentárias (PLDO) de 2024, o qual prevê um reajuste real no salário mínimo de 2024. O

texto sugere que o salário mínimo no ano de 2024 seja de R$ 1.389, que poderá ser maior

com a nova fórmula de reajuste dependendo da inflação. O governo, por sua vez, estava

trabalhando com um valor de R$ 1.421 para o salário mínimo no próximo ano, pois esperava

uma correção de 7,65% (4,75% de inflação e 2,90% de crescimento do PIB).

Com a divulgação do Índice Nacional de Preços ao Consumidor (INPC) acumulado até

novembro 2023, de 3,85%, somado ao crescimento do PIB de 2022 ajustado, de 3%, o reajuste

do salário mínimo de 2024 será de 6,97%, alcançando R$ 1.412, aplicável a todos os

trabalhadores do setor público e privado, aposentados e pensionistas. Com isso, estima-se um crescimento de R$ 4,33 bilhões nos gastos das prefeituras em 2024.

A nova política de valorização do salário mínimo tem como cálculo de reajuste anual do

piso nacional, a nova política que foi definida pela lei pelo PL 2.385/2023, o Índice Nacional de

Preços ao Consumidor (INPC) de 12 meses, encerrado em novembro do ano anterior, bem

como o crescimento do Produto Interno Bruto (PIB) consolidado de dois anos anteriores.

Usando os Dados da RAIS 2021 para o quantitativo dos servidores municipais, foi

possível estimar o impacto do salário mínimo para aproximadamente 2,3 milhões de ocupações

da esfera municipal, as quais recebem remuneração de até 1,5 SM e devem ser contempladas

com o reajuste.

O reajuste do salário mínimo traz impactos para os cofres municipais – e, em especial,

para os Municípios de pequeno porte. Isso ocorre, pois os Municípios menos populosos são os

que possuem funcionários com remunerações próximas ao valor do salário mínimo, implicando

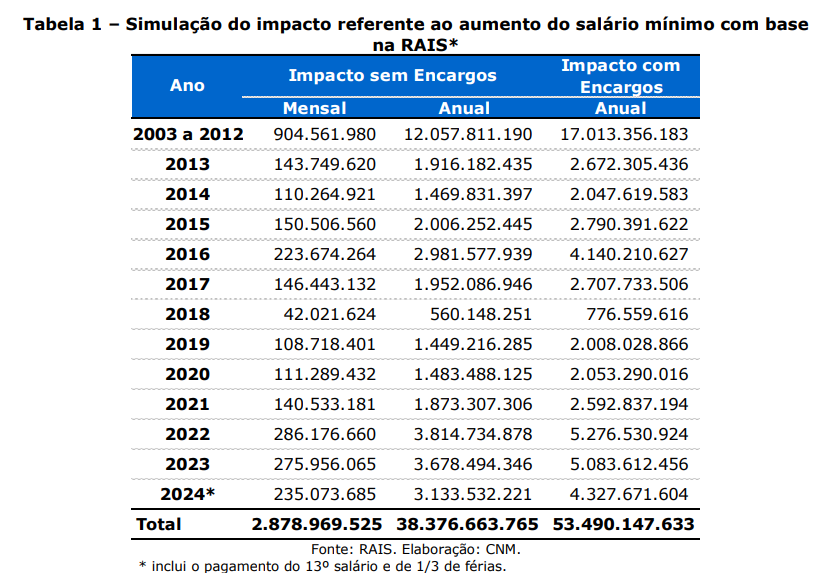

aumento do gasto de pessoal decorrente do reajuste. A Tabela 1 (próxima página) apresenta

o impacto acumulado do reajuste do salário mínimo entre 2003 e 2023 e a estimativa para o

ano de 2024.

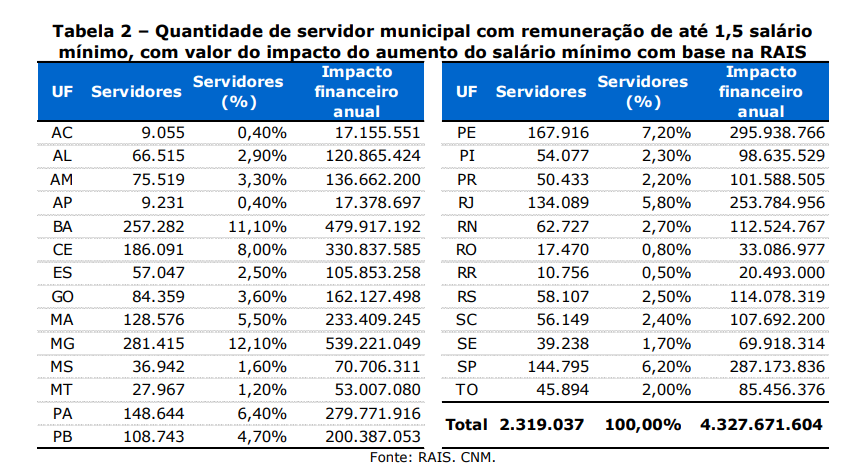

Os quantitativos de servidores municipais e a decomposição do impacto financeiro anual

são apresentados na Tabela 2 (próxima página). Os Estados de Minas Gerais, Bahia e Ceará

concentram o maior número de servidores municipais que recebem até 1,5 salários mínimos. A soma dos servidores municipais desses três Estados corresponde a 1/3 do total de servidores

municipais levantados. Por outro lado, os três Estados com a menor concentração de servidores municipais que recebem até 1,5 salários mínimos são: Acre, Amapá e Rondônia, que juntos correspondem a 1,5% do total de servidores municipais com remuneração de até um salário mínimo e meio.

Metodologia

Para mensurar o mercado de trabalho que é custeado pelas receitas municipais, foi

utilizada a RAIS de 2021. A base do Ministério do Trabalho e Emprego (MTE) é um banco de

dados de grande porte com diversas informações trabalhistas e, diante da dimensão da

pesquisa, foram utilizados alguns critérios para limpeza da base e seleção de dados relevantes.

É importante destacar que a base trata apenas dos funcionários públicos municipais ativos,

excluindo, portanto, os aposentados.

Acerca da mensuração do impacto, foram considerados 13º salário, férias e encargos

patronais incidentes no salário-base. Para mensurar tais encargos, foi feita uma generalização: considerou-se que 100% dos trabalhadores públicos municipais são vinculados ao Regime Geral de Previdência Social (RGPS). No cálculo dos encargos patronais, considera-se, segundo a Secretaria do Tesouro Nacional, aqueles de responsabilidade do empregador, incidentes sobre a folha de pagamento dos servidores públicos ativos, pertencentes aos órgãos e às demais

entidades do setor público municipal.